En mi entrada de la semana anterior, hice alusión al aporte que representa en la matriz fiscal de Nicaragua el impuesto al valor agregado (IVA), el cual, según el reporte de estadísticas de ingresos en Latinoamérica y el Caribe publicado en 2023 por la Organización para la Cooperación y Desarrollo Económico (OCDE), equivale a un 25% del total de la matriz. Es decir, solo este impuesto representa un cuarto de la matriz fiscal del país.

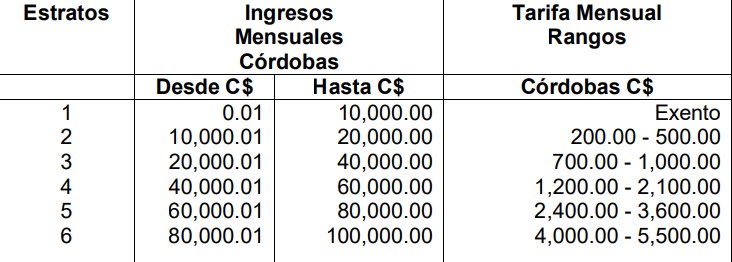

También hice alusión de forma general a los distintos temas que afectan la recaudación fiscal de ese impuesto, entre los cuales mencioné, el abuso de los regímenes simplificados, conocidos como «cuota fija». El régimen de cuota fija es un impuesto conglobado del impuesto sobre la renta de actividades económicas y del impuesto al valor agregado (IVA), que grava los ingresos percibidos por pequeños contribuyentes que realicen actividades económicas. Se entiende por pequeños contribuyentes para efectos de este impuesto a aquellos contribuyentes personas naturales, con ingresos mensuales iguales o inferiores a cien mil córdobas (C$100,000.00) que son aproximadamente U$2,740.00, o que tengan inventario de mercancías con costo inferior a quinientos mil córdobas (C$500,000.00) que son aproximadamente U$13,695.00.

Los contribuyentes que pertenezcan a dicho régimen pagarán un impuesto conglobado determinado conforme la siguiente tabla progresiva:

Entre los beneficios con los que cuentan dichos contribuyentes, se puede destacar que no están obligados a presentar declaraciones ante la Administración Tributaria ni a pagar el IR de actividades económicas. Tampoco estarán obligados a efectuar anticipos y retenciones a cuenta del IR, ni trasladar el IVA.

Sin perjuicio de lo anterior, si en nuestra vida cotidiana empezamos a prestar un poco más de atención a este tema, podremos identificar que existe una buena cantidad de establecimientos que claramente y sin ningún lugar a dudas, exceden los ingresos o el inventario máximo permitido para pertenecer a este régimen especial, lo que deriva en la reducción de impuestos aplicables a dicho contribuyente al no gravarse con el IVA el valor agregado que aporta el contribuyente en la cadena de valor, a la vez mejora su flujo de efectivo, y permite una mejor estructura de precios, todo lo cual termina por afectar la competitividad en el mercado.

Para entender el efecto, asumamos que tenemos dos contribuyentes que compran productos y revenden al consumidor final. El primer contribuyente pertenece al régimen general mientras que el segundo pertenece al régimen de cuota fija. Asumamos que ambos compran productos por la cantidad de C$10,000 más el IVA, y que ambos contribuyentes pretenden obtener un margen del 20%. El primer contribuyente aplicará el margen del 20% sobre los C$10,000 para obtener un precio de venta de C$12,000 más el 15% de IVA, para un total de C$13,800, precio de venta al consumidor final. A su vez habrá pagado C$1,500 en IVA que luego acreditará contra el IVA que recaude al vender su producto en C$12,000, cuyo IVA equivaldría a C$1,800, debiendo enterar un IVA adicional de C$300. El segundo contribuyente registrará un costo de C$11,500 (C$10,000 costo del producto más IVA pagado por C$1,500), y aplicará su margen del 20% a dicho valor para obtener un precio de venta final de C$13,800. Aunque el cliente final estaría pagando C$13,800 en ambos escenarios, en el primer caso se recaudaron C$1,800 en IVA en la cadena de valor, mientras que en el segundo caso solo se recaudaron C$1,500 de IVA, con lo que se puede observar como el ejercicio anterior afecta la recaudación del IVA. En términos unitarios, el primer contribuyente obtuvo un margen de C$2000 mientras que el segundo contribuyente obtuvo un margen de C$2,300; lo que le permitiría jugar un poco con su margen y trasladar el beneficio al precio si quisiera reducir el precio para tener ventaja sobre la competencia. Es por esto que el régimen de cuota fija está pensado para pequeños contribuyentes pues si estos compiten con contribuyentes del régimen general en principio habría una desigualdad competitva, como efectivamente la hay.

A pesar que no pueden pertenecer a este régimen los siguientes contribuyentes: (i) las personas jurídicas; (ii) los importadores; (iii) los exportadores (iv) establecimientos permanentes de personas no residentes ; (v) administradores de fideicomisos; (vi) sociedades de hecho; (vii) las personas naturales que ejerzan profesiones liberales; y (viii) las personas naturales inscritas como proveedores del Estado, y que realicen ventas o presten servicios en monto superior a cincuenta mil córdobas (C$50,000.00) por transacción; en la práctica, hay un abuso de la figura a través del uso de terceros que prestan sus nombres para un nuevo establecimiento, o a través de estructuras de reventa con otras entidades del régimen general.

Por ejemplo, un contribuyente de actividades económicas podría importar un producto X, para luego revenderlo con un margen de comercialización relativamente bajo a un contribuyente en régimen de cuota fija (contribuyente parte relacionada), para que luego este contribuyente bajo cuota fija sea quien comercialice el producto, dejando la mayor parte del margen de utilidad en esa segunda venta, quien a su vez podría cobrar por el servicio de diseño e instalación sin IVA. La administración tributaria ha empezado a cuestionar el margen de comercialización de las operaciones de los contribuyentes al amparo del artículo 6 de la Ley de Concertación Tributaria que establece que las transacciones de bienes, cesiones de bienes y derechos, y las prestaciones de servicios, se presumen realizadas por su valor normal de mercado. Esta disposición por sí sola es motivo de análisis y estudio separado, y aunque no somos el único país con una disposición de esa índole, pues el Perú por citar un ejemplo tiene una regla bastante similar aunque mejor reglamentada, sí creo que también está siendo abusada y mal implementada por la autoridad.

Pero volviendo al tema del IVA, el uso de esa estructura implica que el producto es importado a Nicaragua a su costo y pagando el impuesto al valor agregado en la importación (IVA). El importador a la vez cobra el IVA al contribuyente bajo régimen de cuota fija quien a su vez registra ese IVA como un costo pues no habrá traslado del IVA en sus ventas posteriores. No obstante, la generación de valor en la operación se deja en el contribuyente bajo cuota fija, digamos que por el servicio que presta el contribuyente bajo cuota fija por diseño e instalación, y ese margen en la cadena de valor no está sujeto al impuesto al valor agregado (IVA), siendo así la forma en que se puede erosionar la base del impuesto, sumado a lo expresado en párrafos anteriores sobre el costo del producto.

Aunque la administración tributaria ha empezado la revisión del valor de mercado de ciertas operaciones, no creo que haya al día de hoy un monitoreo efectivo del régimen de cuota fija, lo cual se torna incluso más común si nos alejamos de la capital; no obstante, en Managua abundan establecimientos bajo estructuras de este tipo. Ya sea porque no se cuenta con recursos para el monitoreo por parte de la administración tributaria, o porque es parte de nuestra idiosincrasia, lo cierto es que son muy pocos los casos en que la autoridad tributaria ha obligado a un contribuyente a pasar al régimen general por exceder los límites establecidos en la legislación fiscal para la cuota fija. Y si incluyeramos en el análisis al mounstruo llamado mercado oriental, la estadística de recaudación definitivamente sería distinta. Tal vez la solución no sea hacerse de la vista gorda sino buscar un sistema tributario más equitativo, ampliar la base imponible y revisar las alícuotas establecidas, de manera que se pueda competir en igualdad de condiciones.