En mi artículo anterior abordé el tema de si Nicaragua debería ser considerado realmente como un Estado de renta territorial, y concluí que puede ser considerado como un sistema mixto pues también afecta rentas percibidas por sus residentes en el extranjero cuando provengan de capital o inversiones de fuente nicaragüense. Basado en lo anterior, y para efectos de determinar qué personas podrían estar afectas a esas rentas que denominé extraterritoriales para efectos prácticos, se torna importante determinar la residencia fiscal del contribuyente, pues la norma establece que dichas disposiciones aplicarán a residentes nicaragüenses únicamente.

En el ámbito internacional la determinación de la residencia fiscal de un individuo juega un papel primordial en la determinación de sus obligaciones tributarias. Así pues, puede ocurrir que un individuo o empresa puede llegar a ser considerado como residente fiscal en dos Estados, y por ende estar sujeto a doble tributación, salvo que existan convenios para evitar la doble imposición (CDIs), los cuales contienen disposiciones para determinar el Estado que tendrá la prioridad o exclusividad para gravar al individuo o empresa, en dependencia del tipo de tributo cubierto por el CDI. En otros casos extremos y en menor medida luego de las acciones para evitar la erosión de la base imponible y traslado de beneficios, denominadas por sus siglas en inglés «Acciones BEPS», las rentas de un contribuyente podrían ser consideradas como rentas no sujetas a tributación por ningún Estado, precisamente por considerarse que el contribuyente no era residente fiscal en ninguno de los Estados afectados respecto a la generación de las rentas.

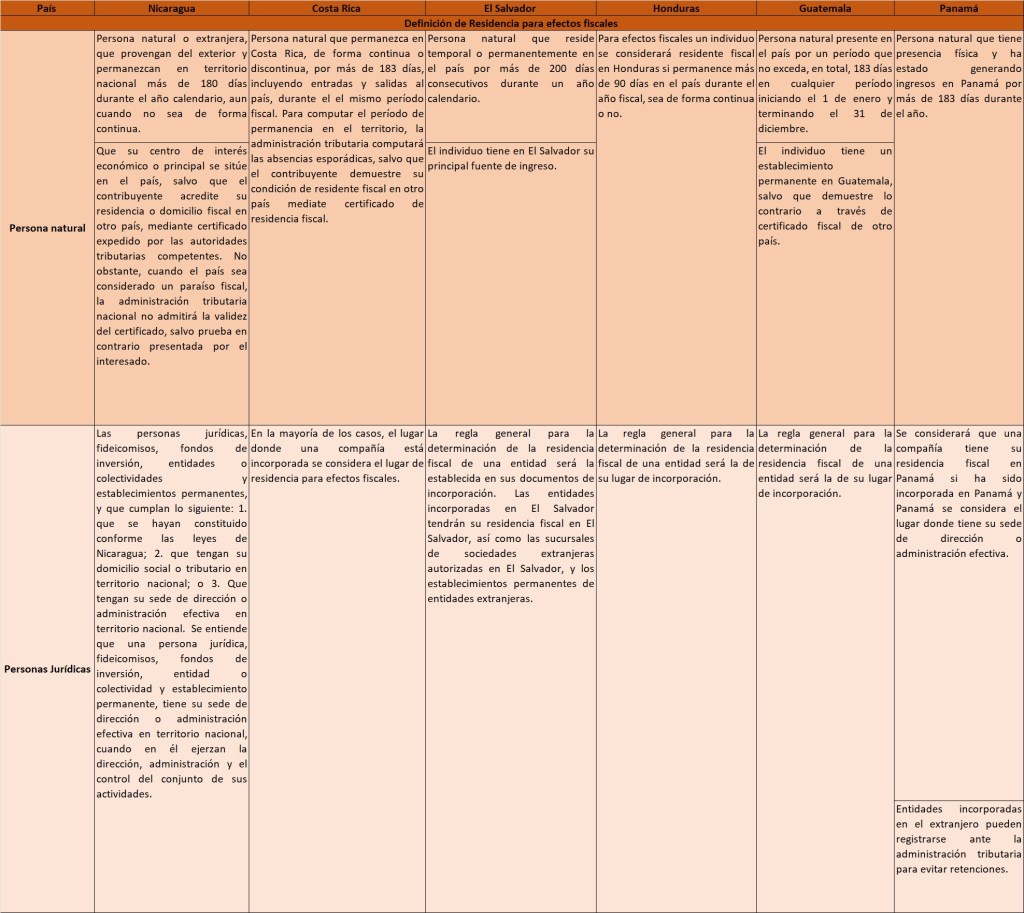

La residencia fiscal se torna entonces un aspecto primordial en la determinación del alcance de las autoridades fiscales para gravar a quienes se consideren sus residentes para efectos fiscales. Para ilustrar las reglas respecto a residencia fiscal aplicables en la región centroamericana, a continuación se puede observar un resumen de dichas reglas, el cual he elaborado tomando como referencia los résumenes tributarios de cada país de la región centroamericana publicado por la plataforma www.taxnotes.com:

Lo anterior puede servir para ilustrar los problemas que pueden llegar a surgir de las reglas aplicables por cada jurisdicción, y la relevancia de conocer las mismas a la hora de hacer cualquier planificación fiscal. Se puede observar por ejemplo, que durante un mismo año fiscal, una persona que permaneció 181 días en Nicaragua y 184 días en Costa Rica, sería considerado residente fiscal en ambos países, y por tanto, quedaría sujeto a las reglas tributarias aplicables para residentes en cada una de dichas jurisdicciones.

Podemos observar que la regla más flexible es la de El Salvador pues alarga el período para ser considerado residente fiscal hasta 200 días, mientras que la regla más estricta corresponde a Honduras, para quien basta tener una presencia de más de 90 días para ser considerado residente fiscal. Cabe destacar que la residencia fiscal no es permanente y que la misma variará para cada período fiscal en correspondencia a las circunstancias particulares de cada período.

Otros Estados tienen reglas un poco más complejas para determinar la residencia fiscal. Por ejemplo, con ciertas excepciones para casos concretos como el de los estudiantes, profesores, agentes diplomáticos, personas en entrenamiento, entro otros, los Estados Unidos de América consideran residente fiscal a aquellas personas a quienes se les ha otorgado la denominada «Green Card», pero también a aquellas personas que cumplen el examen de presencia sustancial, el cual considera que un individuo será considerado residente fiscal cuando dicho individuo haya tenido presencia en los Estados Unidos de América por más de 31 días durante el año calendario, y la suma de los días en que dicho individuo haya estado presente en los Estados Unidos de América durante el corriente año y los dos años anteriores exceda los 183 días. Para efectos de dicho cálculo, los días de permanencia durante el corriente año se multiplican por 1, los días del año inmediatamente anterior se multiplican por 1/3, y los días del siguiente año anterior se multiplican por 1/6. Es decir, que si un individuo ha permanecido en los Estados Unidos de América por 100 días en el 2023, permaneció 90 días en 2022 y 120 días en 2021, se obtendría el siguiente resultado: ((100×1)+(90×1/3)+(120×1/6)=(100+30+20)=150 días; por lo que dicho individuo no sería considerado residente fiscal en los Estados Unidos de América. Un individuo que exceda el límite de 183 días podrá a la vez alegar la excepción de la relación o conexión más cercana con otro país, teniendo la oportunidad de demostrar que a pesar de haber permanecido más de 183 días en los Estados Unidos de América tiene una conexión fiscal más sólida con otro país.

Volviendo a la región centroamericana, para el caso de las entidades jurídicas, Nicaragua incorporó un concepto novedoso para la región, pues además de considerar residentes fiscales a aquellas compañías incorporadas en el país, también considera residentes fiscales a aquellas compañías extranjeras que tienen su centro de dirección o administración efectiva en territorio nacional. Es decir, que si una empresa extranjera tiene su Junta Directiva en territorio nicaragüense, y son estas personas quienen controlan y administran de forma efectiva la entidad extranjera, dicha entidad será también considerada como residente fiscal en Nicaragua, y si el país donde está incorporada dicha entidad no tiene una exclusión para este tipo de entidades como el caso de Panamá, y considera a todas las entidades incorporadas en sus territorios como residentes fiscales, nos encontraríamos entonces ante un caso de doble tributación, al menos teóricamente.

Con la incorporación de reglas de transparencia fiscal como el caso del registro de beneficiario final, y las distintas herramientas para el intercambio de información con fines fiscales por las administraciones tributarias, en la actualidad es más sencillo identificar este tipo de situaciones que en el pasado, y se torna relevante hacer una correcta planificación fiscal para evitar posibles contingencias.

La residencia fiscal es uno de los temás de mayor relevancia a la hora de cualquier estructuración fiscal, así como temas accesorios como el de establecimiento permanente, pues de la correcta aplicación de dichas normas pueden derivarse importante efectos fiscales. En Nicaragua como en muchas otras partes del mundo, existen un buen número de personas en situación de ser consideradas residentes fiscales por exceder los plazos estipulados en las normas locales, el problema está en que ejecutar dichas disposiciones requieren de cuantiosos recursos por parte de la administración tributaria; no obstante, la automatización de los sistemas y los diversos mecanismos de intercambio de información para fines fiscales, permitirán un mayor control sobre las disposiciones legales vigentes en cada jurisdicción, motivo por el cual no hay que perder de vista estos temas.